Собственник сети розничных магазинов обратился к нам, чтобы разобраться, почему в его прибыльном бизнесе не хватает денег.

Рассказываем кейс о том, как быстро внедрили оперативные отчёты с использованием существующих данных 1С и визуализации в PowerBI и ответили на запрос собственника.

Сеть розничных магазинов мебели.

С подобной проблемой мы сталкиваемся регулярно в проектах по постановке и автоматизации управленческого учёта. 99% первых вопросов звучат как:

— Работаем много и эффективно, все косты, вроде бы уже порезали. Прибыль есть, а денег всё равно нет. Что делать, где искать, почему вообще такая ситуация возникает?

В первую очередь составили управленческую отчётность за предыдущий год: отчет о движении денежных средств, отчёт о доходах и расходах и обязательно управленческий баланс. Только совокупность этих трёх форм позволяет понять и увидеть, в каком состоянии находится компания, как она использует свои ресурсы и хватает ли у неё денег, чтобы полноценно погашать все свои обязательства.

Составив три формы отчётности, мы увидели следующую картину:

Если смотреть только финансовый результат выраженный в прибыли, то показатели очень хорошие. Получена нераспределённая прибыть в размере 14 млн ₽, рентабельность собственного капитала — 36%. Выглядит как очень эффективный бизнес. Но озвученная проблема собственника, тем не менее, — денежных средств не хватает.

Это мы видим за счёт изменения денежного потока. За прошлый год при прибыли в 14 млн ₽ денежные средства уменьшились на 10 млн ₽. Сразу из баланса видно — куда ушли эти деньги: существенно увеличились запасы (на 27,7 млн ₽), увеличились авансы поставщикам (на 6,5 млн ₽) и дебиторская задолженность (на 15 млн ₽).

Так что же произошло?

По сути, вся прибыль, которая была заработана — ушла в запасы и дебиторку. И это обычная ситуация, когда нет управления товарными запасами.

Запасы и дебиторка — ловушки прибыли. Когда мы не составляем отчётность и не анализируем ежемесячно, куда расходуется прибыль, прибыль уходит на склад, потому что менеджеры хотят иметь больший запас, чтобы удовлетворять потребности клиента. А также в авансы поставщикам, потому что они, как правило, обещают скидку в случае объёмной закупки, и менеджеры при наличии ресурсов, как правило, активно пользуются этим инструментом. И это причины того, что прибыль есть, а денег нет.

Чтобы проанализировать всю полноту данных, нам важно понять, изменилось ли количество магазинов сети за период. А именно: количество торговых точек и средний остаток товаров в магазине.

Мы увидели, что за год открылась только одна точка, при этом средний остаток товаров в магазине с 3 млн ₽ вырос до 4 млн ₽, т.е. на 24%. Значит — увеличение товарного остатка не связано с увеличением торговых точек. Более того, по данным собственника — существенно товарная матрица не менялась, расширения не было.

Какие же причины?

Получили таблицу: магазин, группа товаров, номенклатура, норматив, факт, отклонение. Норматив — это тот минимальный неснижаемый остаток, который должен быть в магазине. Мы рекомендуем, норматив рассчитывать раз в год или раз в квартал (в шт. и в ₽) — в зависимости от того, как часто меняется товарная матрица. Факт снимать раз в месяц (чаще всего — из 1С, либо другой учётной программы). Именно такую систему мы настроили для клиента.

Обычно, проблема возникает с тем, чтобы сопоставить норматив и факт. Особенно, когда речь идёт о множестве торговых точек и SKU. Чтобы решить эту задачу, наша экспертная команда сформировала онлайн-дашборд. Он позволяет ежедневно подгружать фактические остатки товаров в магазине (обновление в 10-11 утра). Благодаря чему руководители магазинов смогли оперативно оценивать обеспеченность магазина товаром.

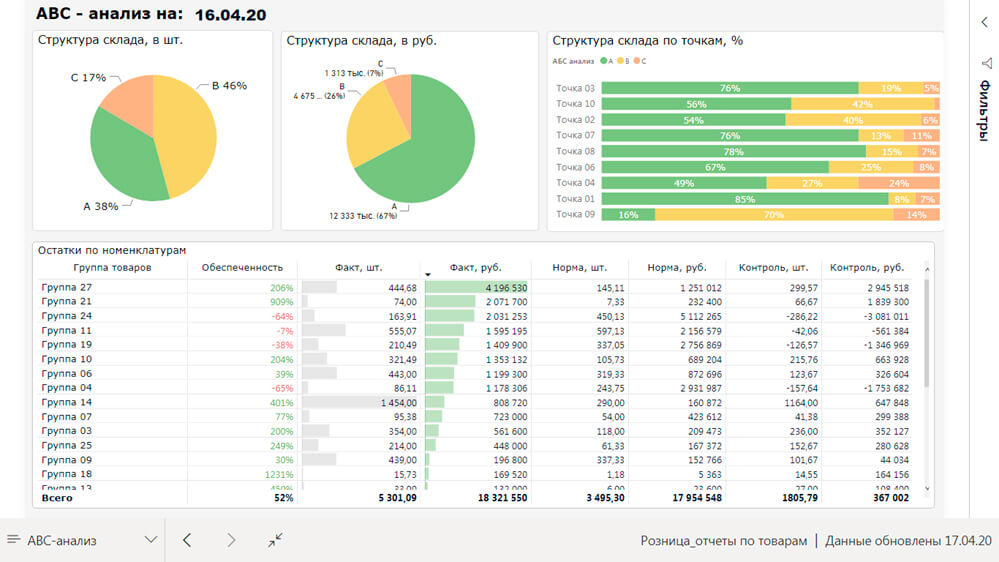

0 — это идеальная обеспеченность: нет ни излишка, ни недостаточности товара. Сравнивая норму и факт мы показали собственнику — какой из магазинов работает максимально эффективно. Увидев большие отклонения, мы пошли дальше и проанализировали, почему произошло такое затоваривание. Анализ провели как по точкам, так и по номенклатурным группам. Выбирая разные группы товаров, мы увидели, какие превышают нормативные значения (=не покупаются), а какие реализуются в соответствии со спросом. Также мы поняли — из какого магазина в какой стоит переместить товары. Вместо того, чтобы закупать в конкретный магазин у поставщика новый. Эти данные особенно ценны для руководителей отделов закупки и логистики. Те же данные мы показали собственнику в динамике — общая обеспеченность товаром по точкам, наиболее оптимальное использование оборотных средств.

Чтобы получить всестороннюю картину, наша экспертная команда проанализировала товары по трём моделям.

Чтобы провести все три вида анализа, нам необходимо выгрузить из учётной программы: количество проданных позиций за период, наименование позиций, объём продаж в шт., цену, себестоимость и маржинальность.

Лайфхак от экспертов: такие данные можно выгрузить в виде отчёта по валовой прибыли, если мы говорим про «1С. Управление торговлей» (10, 11), сняв все уровни группировки и сделав линейный отчёт. Либо обратиться через универсальный отчёт к регистру «Выручка и себестоимость» — вы получите исходные данные без всяких группировок, которые идеально подойдут для этого анализа.

Наш многолетний опыт показывает, что лучше всего использовать все три модели для всестороннего анализа. А затем вывести итоговый рейтинг позиций.

С — товары, которые, однозначно, надо исключать из товарной матрицы.

А — товары, которые всегда должны присутствовать в матрице и всегда должны быть в наличие. Нулевой остаток товара категории А — это просчёт логистики.

В — товары, у которых один из показателей хороший, а другой недотягивает. Эти товары потенциально могут перейти в категорию А.

Запишитесь на презентацию «Коробочная селф-аналитика в Power BI: пример настройки оперативных отчётов на данных 1С:УТ для управления товарными запасами и складом»

Собственнику было интересно оценить оптимальность категорий в разрезе каждого магазина и увидеть, какая точка сети наиболее эффективна, а какая нет. Мы настроили отчёт таким образом, чтобы можно было детализировать данные до точек, сегментов и категорий. Теперь сеть сможет эффективно управлять матрицей товаров и их перемещением между точками.

Лайфхак от экспертов: важно правильно оценить склад в рублях. Часто, и этот проект не стал исключением, компания берёт отчёт из 1С «Остаток склада в рублях», который показывает данные по стоимостному регистру. Но это не верно, потому что любая ошибка в 1С — не закрытая себестоимость, не списание партии, продали раньше, чем оприходовали, — приводит к ошибкам в этом регистре и в итоге остаток товаров будет некорректным.

Дашборд позволяет оперативно отслеживать старение товаров и своевременно планировать стимулирующие мероприятия — акции, распродажи, рекламу, дополнительные kpi для продавцов, — чтобы снизить остаток этих товаров до минимума.

Каждый день из 1С и онлайн-касс мы подтягиваем данные о продажах — количество чеков, сумма чеков.

На дашборде мы видим уровень продаж по сети в целом и по точкам за период, процент выполнения плана, средние продажи в день, количество чеков и средний чек, продажи по товарным группам. Тут же мы видим показатели за предыдущие 12 месяцев, чтобы отслеживать динамику.

Это основные показатели, как панель приборов, для руководителя розничной сети, которые теперь он может отслеживать ежедневно в наглядной форме.

1) Мы выяснили и показали собственнику сети, где «пряталась» прибыль — в дебиторке и товарных запасах.

2) Нашли наиболее прибыльные товары, пересмотрели товарную матрицу — отказались от невыгодных позиций. Тем самым увеличили эффективность оборотного капитала.

3) Составили норматив товарных остатков по магазинам. Сеть переведена на ежедневный контроль план / факт.

4) Менеджеры получают оперативную информацию об излишках и недостатке товаров во всех магазинах сети и перемещают товар из других магазинов согласно спросу. За счёт этого не допускается заказ лишних позиций у поставщиков, а спрос на ходовые товары удовлетворяется в каждой точке.

5) Внедрили реестр старения товаров — сеть начала своевременно запускать стимулирующие мероприятия. Чтобы денежные средства возвращались в оборотный капитал быстрее.

6) У собственника и руководителей появился эффективный инструмент поддержки принятия решений в виде наглядного дашборда с оперативными, детализированными и своевременными данными.

7) Собственник, даже в условиях кризиса, получает прибыль.

В ходе проекта мы объединили данные 1С, разрозненных Excel-таблиц и онлайн-касс.

Иван Ямов, руководитель проектов управленческого учёта.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений.