В учётной политике прописаны основные правила управленческого учёта — по каким принципам компания фиксирует, как приходят и уходят деньги. Рассказываем, что должно быть в документе.

Учётная политика — это первый и главный документ финансового отдела компании. И не только финансового, потому что он устанавливает базовые принципы работы с отчётностью.

В учётной политике зафиксировано:

Даже если собственник сейчас не понимает ценности документа, когда он будет менять подрядчика по финучёту, масштабироваться или нанимать нового бухгалтера или экономиста, учётная политика ему точно понадобится.

Мы предлагаем сделать учётную политику из 14 разделов. Первые шесть — это общие положения.

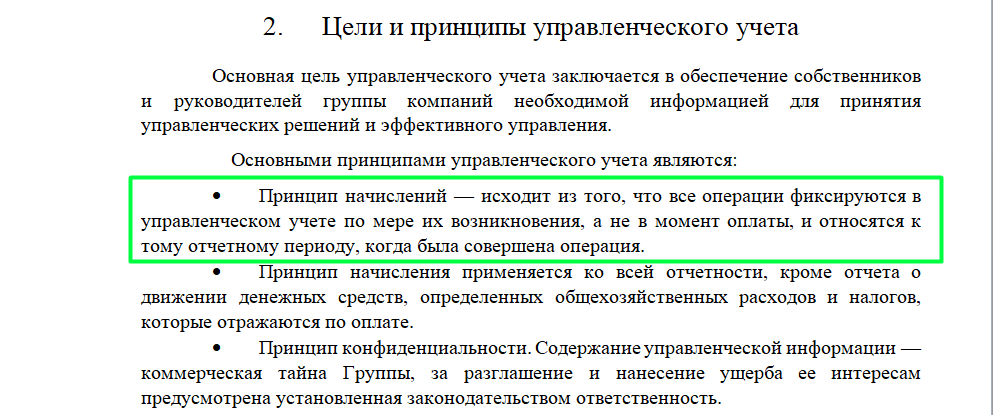

Раздел 1 и 2: «Назначение документа», «Цели и принципы управленческого учёта»

Прописываем, для чего нужна учётная политика, правила, цели и принципы управленческого учёта. Так, один из принципов — определение метода фиксирования операций. В нашем примере это метод по начислению.

Раздел 3: «Валюта учёта и отчётности»

Устанавливаем, с какой валютой работаем в отчётности. Если в бизнесе закуп и основные продажи в долларах — зачем вести отчётность в рублях? Или например раньше вели учёт в долларах, но открыли новые рынки продаж в рублях, которые занимают основную долю, и основной валютой стал рубль. Из-за огромной курсовой разницы данные не будут отражать реального состояния бизнеса.

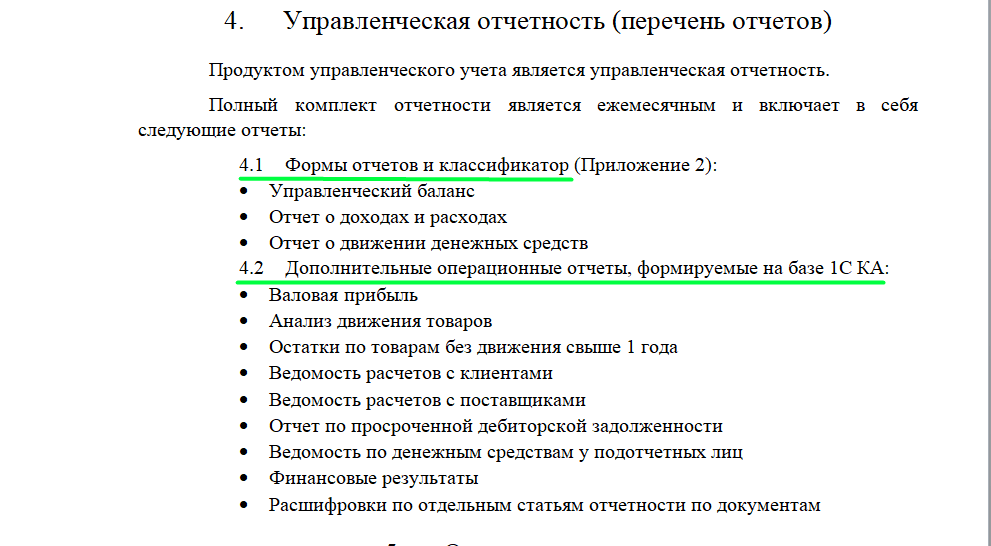

Раздел 4: «Управленческая отчётность (перечень отчётов)

Обозначаем, какие документы входят в управленческую отчётность. Обычно это три основных отчёта — Баланс, Отчёт о доходах и расходах и Отчёт о движении денежных средств. Плюс могут быть и другие дополнительные формы, обязательные для конкретного бизнеса, например, для торговых компаний — отчёты по валовой прибыли, анализ движения товаров и пр.

Раздел 5: «Отчётные периоды»

Устанавливаем отчётные периоды — у нас это месяц, квартал, девять месяцев и год. Здесь же указываем дату сдачи отчётности собственнику.

Раздел 6: «Инвентаризация»

Посвящён инвентаризации — что мы под ней понимаем, что и когда проверяем. Речь идёт не только про инвентаризацию товаров, а всех остатков, активов и пассивов, долгов, налогов, закрытых и незакрытых заказов и пр. Мы определяем правила инвентаризации, периметр и сроки.

Например, компания может установить, как и когда проводить инвентаризацию дебиторской задолженности. Относиться формально к инвентаризации не стоит — она даёт возможность увидеть достоверную информацию о состоянии бизнеса.

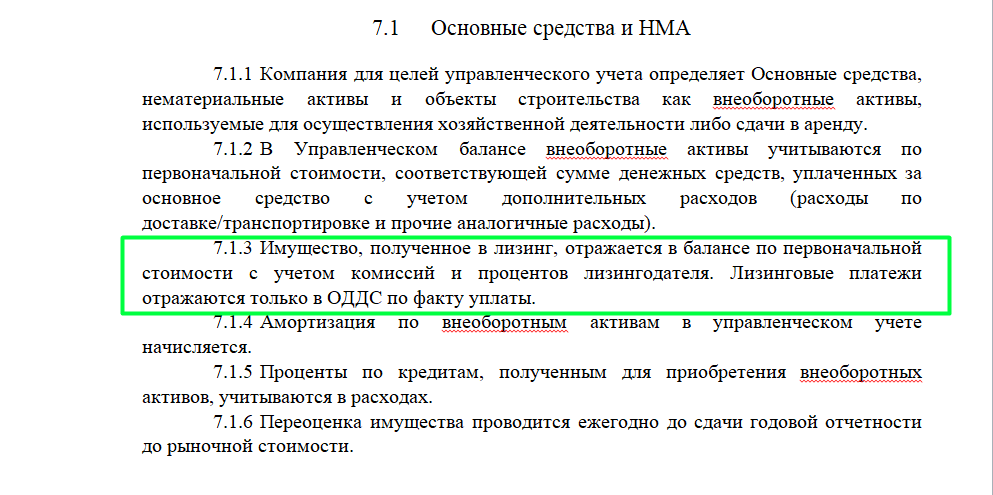

Раздел 7: «Порядок отражения в управленческом учёте внеоборотных активов»

Здесь мы прописываем, как учитываем основные средства и нематериальные активы: начисляем или не начисляем амортизацию, что признаём внеобротными / оборотными активами, отражаем или не отражаем лизинговое имущество на балансе, с какой периодичностью происходит переоценка имущества и пр.

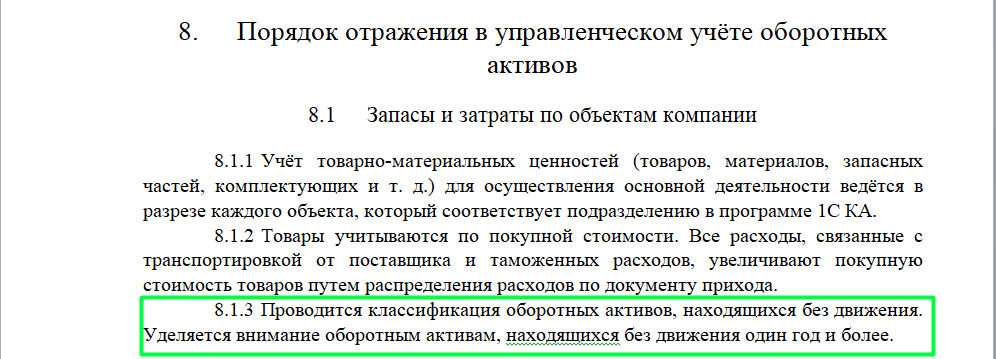

Раздел 8: «Порядок отражения в управленческом учёте оборотных активов»

В этом разделе прописываем порядок отражения запасов, дебиторской задолженности, финансовых вложений, подотчётных средств и др.

Запасы и затраты по объектам компании. В нашем примере компания прописала правила работы с оборотными активами, которые уже год находятся без движения. Отметим, что если говорим про торговую компанию, то у товара без движения устанавливается свой срок. Какому-то товару вполне нормально лежать на складе квартал, другому уже неделя — много.

Дебиторская задолженность. Здесь прописываем, что является для компании дебиторской задолженностью:

Подробный регламент по работе с дебиторской задолженностью можно описать в приложении к учётной политике.

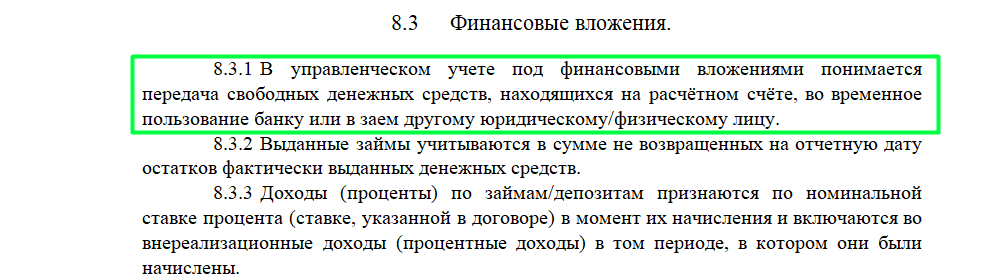

Финансовые вложения. Отмечаем, что компания признаёт финансовыми вложениями — это могут быть депозиты, вклады, займы — и как они учитываются.

В нашем примере под финансовыми вложениями компания понимает следующее:

Но может быть и по-другому. Например, у предприятия есть стратегическая цель — оно хочет накопить большой объём денег. Тогда можно как финансовые вложения откладывать по 10% от прибыли ежемесячно. И отдельно отразить это в учётной политике.

Формирование резервного фонда. Резервный фонд можно не формировать. Но часто он бывает очень полезен бизнесу.

Есть два вида формирования резервов: резервы обеспеченные деньгами и резервы не обеспеченные деньгами, т.е. только по чистой прибыли.

Например в компании могут принять: в Отчёте о доходах и расходах снижать операционную прибыль на сумму амортизации оборудования. Это нужно, чтобы накопить деньги на модернизацию или приобретение новой техники.

И чтобы накопить не только в сумме чистой прибыли, но и реальными деньгами, можно закрепить правило — формировать резервный фонд на отдельном депозитном счёте на сумму амортизации. То есть, каждый месяц отправлять деньги под процент на вклад.

Если у вас производственная компания, оборудование уже устарело и его нужно обновлять с определённой цикличностью, мы рекомендуем формировать резервный фонд, чтобы превращать амортизацию в деньги. Условно, через пять лет у вас будут деньги на покупку новой техники.

! К бухгалтерскому формированию резервного фонда это никак не относится — там свои правила формирования резерва.

Помимо формирования фонда на основные средства, который обеспечивается реальными деньгами, можно формировать резерв на покрытие дебиторки, но уже не обеспеченный деньгами, только по чистой прибыли в компании.

Например, у нас есть клиент, которому мы отгрузили на 5 млн ₽, но он не заплатил. Пока идёт суд, деньги мы не получим, и есть риск, что задолженность никогда не будет погашена клиентом. Но если спишем сразу 5 млн ₽, нарушим операционную деятельность компании. Если же начнём формировать резервный фонд и копить с чистой прибыли, то закрывать этот возможный убыток можно будет постепенно.

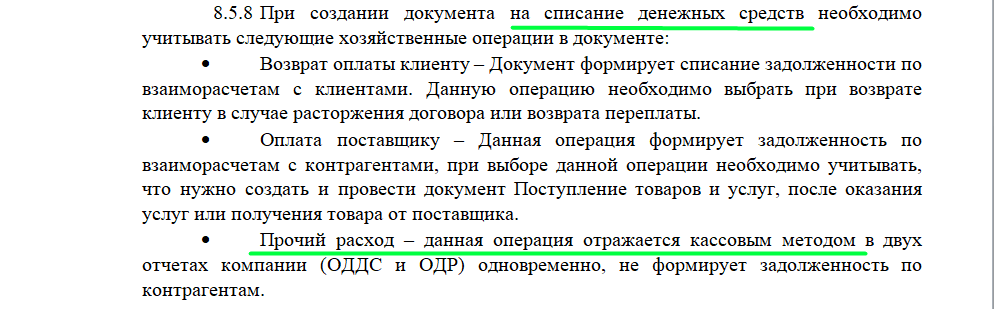

Денежные средства. В этом разделе прописываем, как ведём учёт денежных средств, как учитываем хозяйственные операции. Отмечаем, в какой момент признаём поступления и траты.

Важный момент — деньги, которые списаны с клиента 31-го числа, не факт, что придут в тот же день. Они могут поступить к нам на следующий день, а это уже следующий отчётный период. Из-за этого акт сверки может не сходиться. Поэтому лучше прописать, что момент признания денег — не дата оплаты клиентом, а именно факт поступления денег на наш счёт.

Если управленческий учёт ведётся в каком-то программном продукте, там есть определённые правила отражения документов по хозяйственным операциям. В учётной политике можно прописать, какие хозяйственные операции учитываются каким документом.

Второй важный момент — уже с признанием расходов. Например, у нас есть банковская комиссия, по которой не будет никаких отчётных документов. Её мы принимаем в расходы компании кассовым методом, а при выборе хозяйственной операции указываем «Прочий расход». Это тоже стоит зафиксировать в учётной политике.

Учёт подотчётных средств. Здесь мы отмечаем, как работаем с подотчётными средствами. Есть компании, которые не хотят контролировать подотчётные средства сотрудников — как он тратит деньги в командировке, всё ли потратил, на те ли цели — неважно. Вся выдача подотчёта может отражаться кассовым методом.

А есть компании, которые отслеживают, как и в каком размере сотрудник расходует выданные деньги. И это более правильная позиция.

Из практики: одна компания выдавала сотрудникам подотчёты бесконтрольно, т.е. применяла только кассовый метод. Один инженер два года подряд регулярно брал суммы — то на ремонт, то ещё на какие-либо общехозяйственные расходы. В итоге за два года у него накопилось расходов на 30 млн ₽, по факту находили выдачи в разные месяцы на один и тот же ремонт, где сотрудник прокомментировал, что первый раз взял на ремонт, но потратил на другие нужды и пришлось брать второй раз. Естественно, никакими документами свои расходы он подтвердить не смог. Директор когда увидел общую сумму затрат на подотчёт, и что сотрудники не понимают куда по факту были потрачены деньги, изменил процесс принятия расходов, т.е. только через документ «Авансовый отчёт» с подтверждающими документами.

Про остальные разделы учётной политики — порядок отражения в управленческом учёте обязательств, капитала, доходов и расходов, прибыли выручки — расскажем в следующей статье.

Сомневаетесь в достоверности своего учёта? Есть непорядок в процессах и отсутствует ясная картина? Записывайтесь на консультацию РАЗБОР УЧЁТА к экспертам АЦ «Основа Капитал». Мы сэкономим ваше время на самостоятельное погружение в тему, компетентно оценим вашу текущую систему учёта, расскажем о рабочих моделях и типичных ошибках, поможем составить план внедрения грамотного учёта финансов.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений.